【今が暦年贈与のラストチャンス!】超人気税理士が教える「相続対策」のポイント

NHK文化センター10年満員の人気講師、税理士・牧口晴一氏による『日本一シンプルな相続対策 認知症になる前にやっておくべきカンタン手続き』が、反響多数でたちまち重版! いま、注目を浴びています。

それもそのはず。わたしたちが深く考えることを避けがちな、親の認知症による「法的な死=財産凍結」といった衝撃的な実態とその具体的対策に切り込むだけでなく、なんと65年ぶりとなる“贈与税大改正”にもしっかり対応!

私たちが、たった今やっておくべきカンタン手続きをわかりやすく解説している、貴重な一冊なんです。

ここでは、書籍より“今年ならギリギリ間に合う”暦年贈与、そして、もっとも効果的な「孫への贈与」について、ご紹介していきます。

来年には大改正! 駆け込み贈与が増加中!

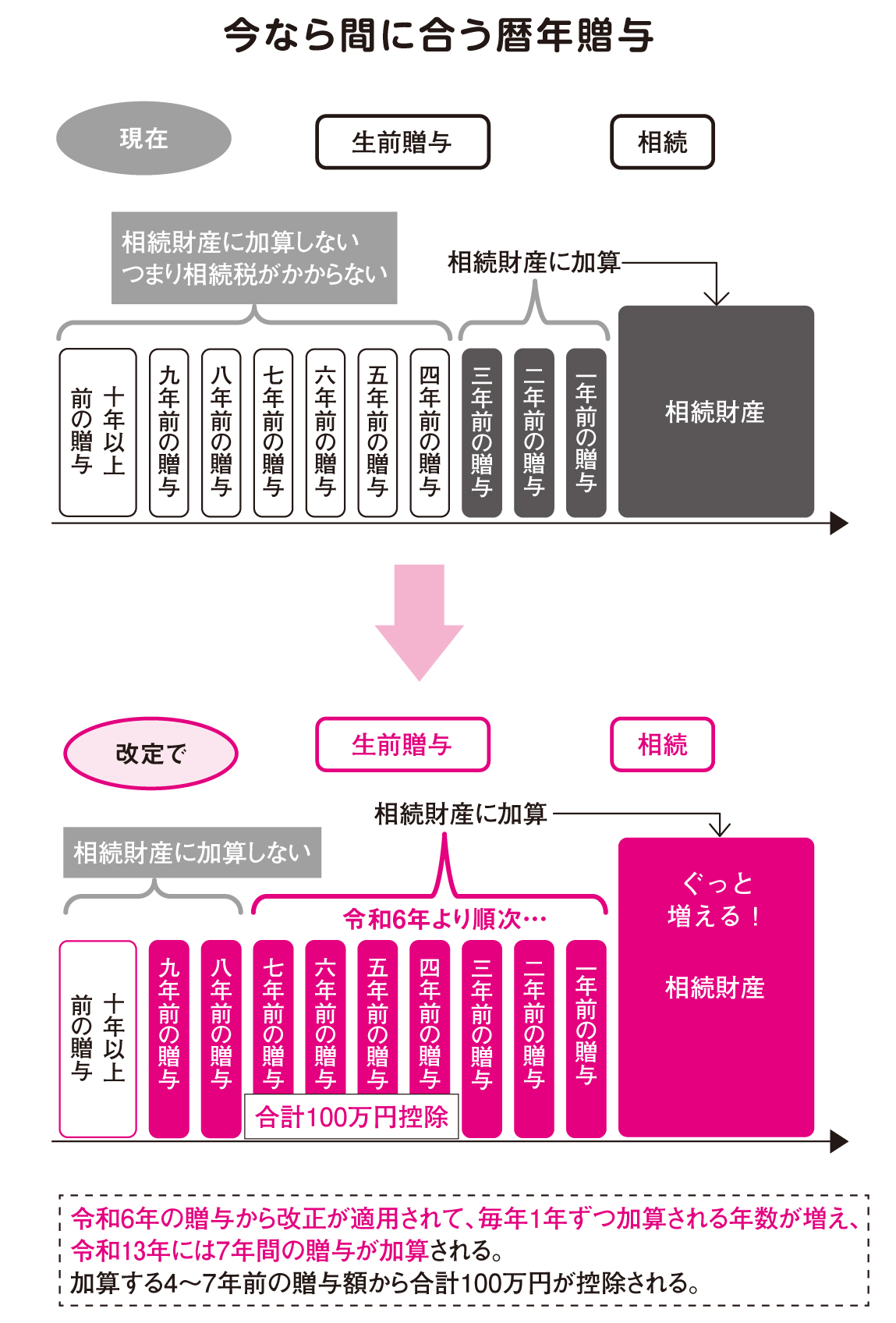

上の図は、「年間110万円までは贈与税は非課税」でおなじみの「暦年贈与」の改正について、わかりやすくまとめたものになります。以下、本より引用しつつ、ご説明していきましょう。

「確かに贈与税は非課税なのですが、亡くなる3年間の贈与は相続財産に加算されて、今度は相続税がかってしまうわけです。相続はいつ起きるかわかりませんので、たとえば、子どもや孫が5人いて、一人あたり年間100万円ずつ贈与すると、年間500万円。10年で5000万円の贈与ができます。それでも亡くなる3年間分の1500万円は、相続財産に加算されてしまうのです。」

「今回の改正で、加算されるのが、3年間から大幅に増えて、7年間になったのです。しかし、これが始まるのは、令和6年の暦年贈与からです。それまでの間は、長生きさえすれば加算されませんので、駆け込み贈与が起きています。」

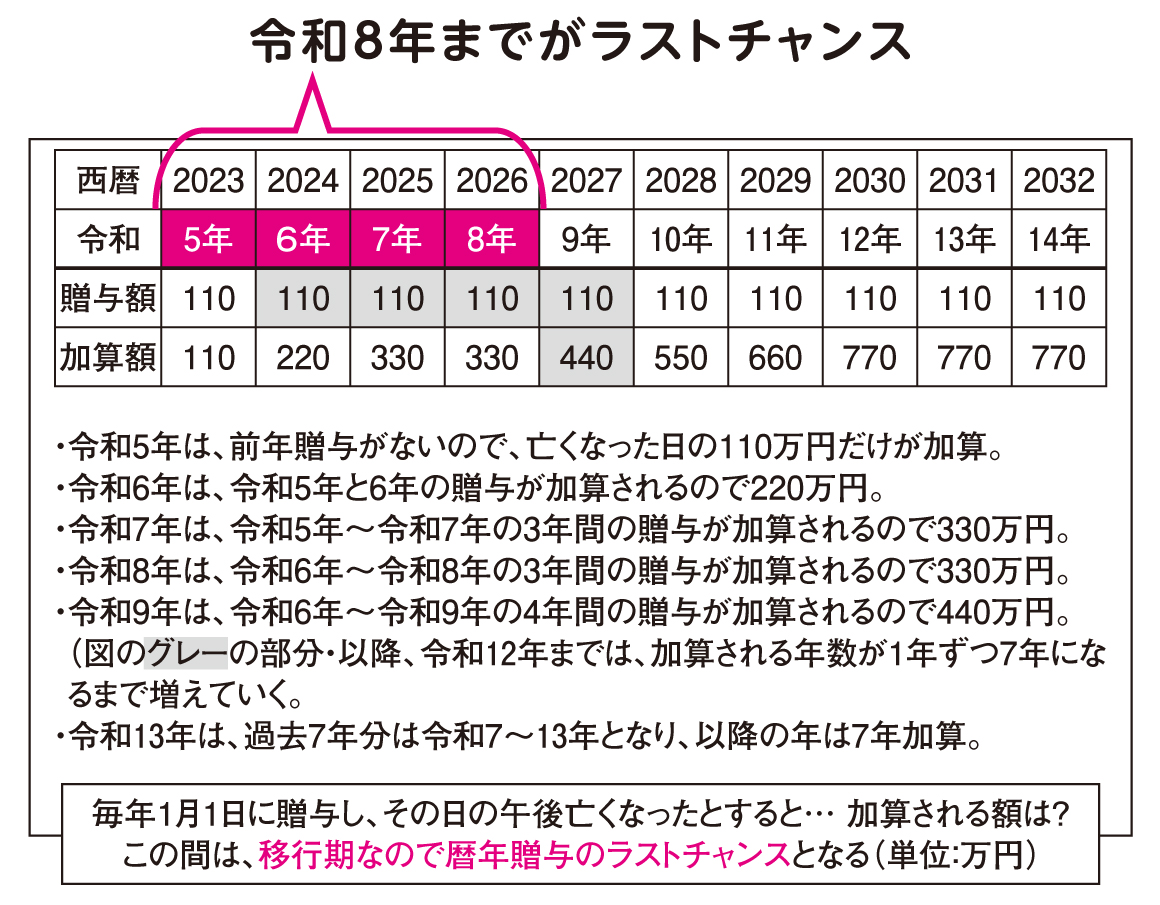

そこで、もう少し細かく移行期についてまとめた表が、こちら。すると、令和8年までの移行期が、暦年贈与のラストチャンスだということがわかります!

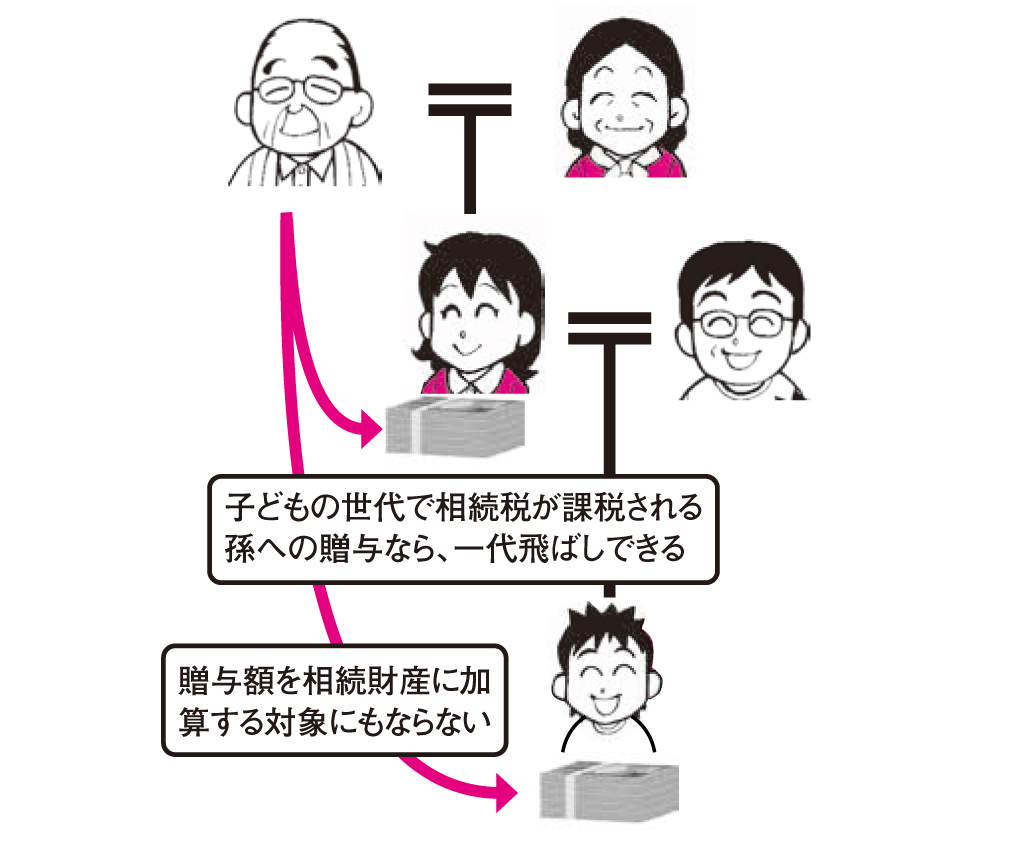

「孫」への贈与は、効果絶大!

相続対策におけるさまざまな贈与のなかでも、じつは、もっとも効果が絶大だとされているのが「孫への贈与」だということを、みなさんはご存知でしょうか?

孫への贈与は、以下の2つのメリットがあります。

1. 子に贈与すると子の相続のときに課税されてしまうが、孫に贈与すると相続税の課税を一世代飛ばすことができる。

2. 孫への贈与は相続財産に加算されません。なぜなら、孫は相続人ではないからです。たとえば、孫5人のそれぞれに、毎年500万円、3年間贈与すると、7500万円が相続財産に加算されずに、一世代飛ばしできてしまうのです。

一世代飛ばしになり、相続財産の加算がないのは、うれしいポイントですね!

ただし、次のケースでは相続財産に加算と相続税の2割加算になるので、ご注意ください。

孫が祖父母の法定相続人になる場合

祖父母が孫と養子縁組したケース(孫養子)は、孫を子として取り扱うため加算の対象となります。しかし、法定相続人が一人増えるという節税にはなります。それでも相続税を2割加算という規定が適用されるので、それらのデメリットを超える算段が必要です。

また、祖父母の相続前に子(孫の父母)が亡くなっているケースは、孫が子(孫の父母)の代わりに相続するので(代襲相続)相続財産に加算する対象となります。

相続時精算課税贈与をした場合

相続時精算課税贈与は、令和6年以降の基礎控除以上の贈与はすべて相続財産に加算されるので、その相続税の2割加算もされてしまいます。

さあ、「家族信託」のメリットとポイントがわかったら、あとは実行あるのみ!

手遅れになる前に、『日本一シンプルな相続対策 認知症になる前にやっておくべきカンタン手続き』を片手に、家族の未来について考えてみることをおすすめします♪

マンガ・イラスト/宇井野りお

\好評発売中!/

『日本一シンプルな相続対策』

著:牧口晴一

牧口 晴一(まきぐち・せいいち)

昭和28年生まれ。税理士・行政書士・法務大臣認証事業承継ADR調停補佐人。慶應義塾大学法学部卒、名古屋大学大学院 法学研究科(会社法)修了。税理士試験5科目合格。昭和61年開業。2015年『税務弘報』9月号で「トップランナースペシャリスト9」に選出。税理士等の専門家向けに『牧口大学』、『丸の内相続大学校』などの講演をするほか、一般向けには「相続博士・事業承継博士」としてパフォーマンス豊かに、分かり易く、時には落語調に「楽しく」聞かせる第一人者として活動する。また地域ボランティア活動の一環としてNHK文化センターで相続・会計・事業承継の講座を10年余り担当している。主な著書に『非公開株式譲渡の法務・税務(第7版)』『事業承継に活かす納税猶予・免除の実務(第3版)』、『組織再編・資本等取引をめぐる税務の基礎(第4版)』、<以上、中央経済社>、『図解&イラスト 中小企業の事業承継(第14版)』<清文社>等多数。