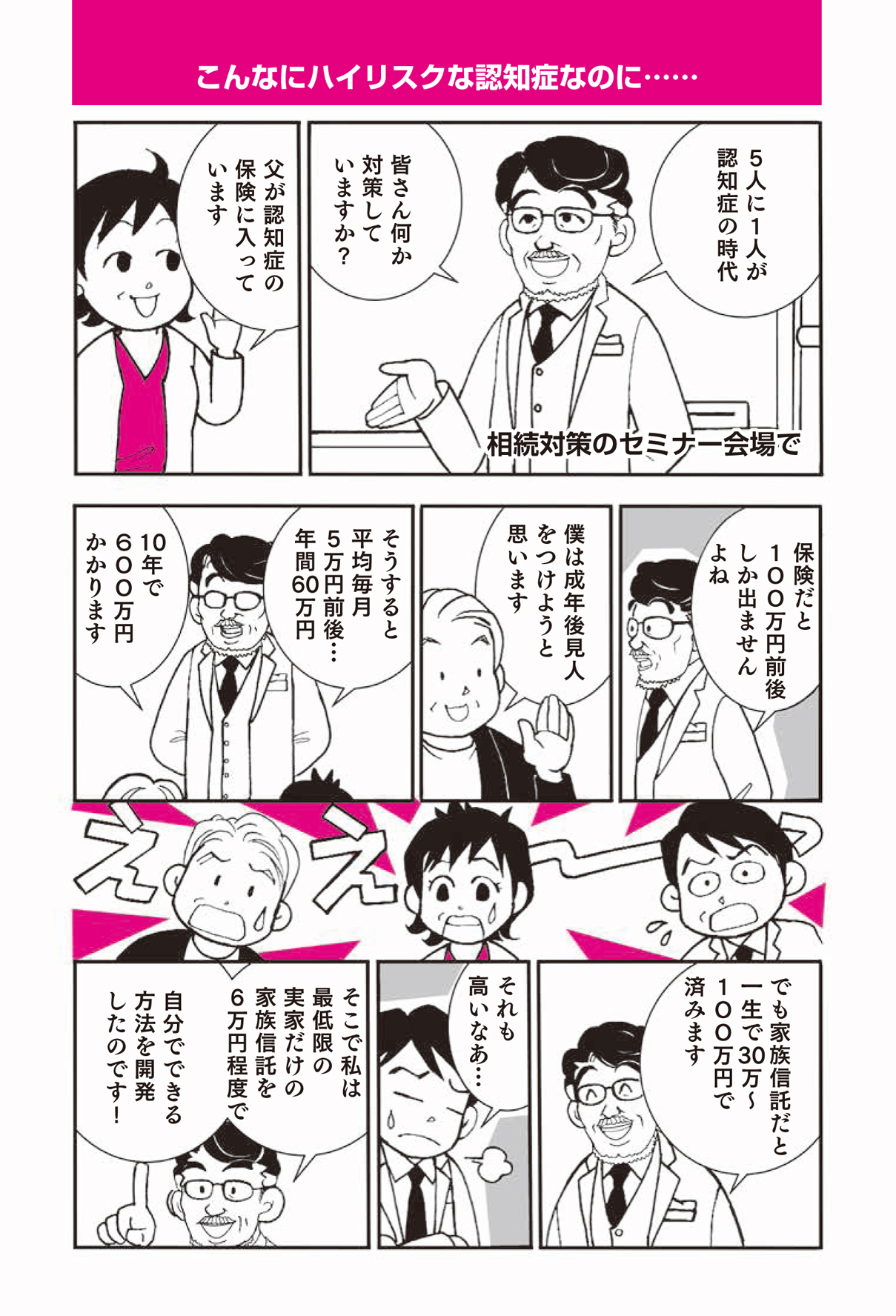

【認知症の口座凍結トラブルに注意!】日本一シンプルな「相続対策」とは?(後編)

親がひとたび認知症になってしまうと、自分(親)の預金にもかかわらず口座から引き出せず、施設入居などの一時金のための自宅売却もできない「財産凍結」という憂き目に。そして、遺言書も書けなくなって……。

前編では、そんな危険なトラブルの実態について、NHK文化センター10年満員の人気講師、税理士・牧口晴一氏にお話しいただきました。そこで、後編となる今回は、トラブル回避のための対策「家族信託」のメリットについて、引き続き牧口氏に、くわしくご紹介いただきます。

※本記事は、『日本一シンプルな相続対策 認知症になる前にやっておくべきカンタン手続き』(著:牧口晴一/ワニブックス刊)より一部を抜粋編集したものです。

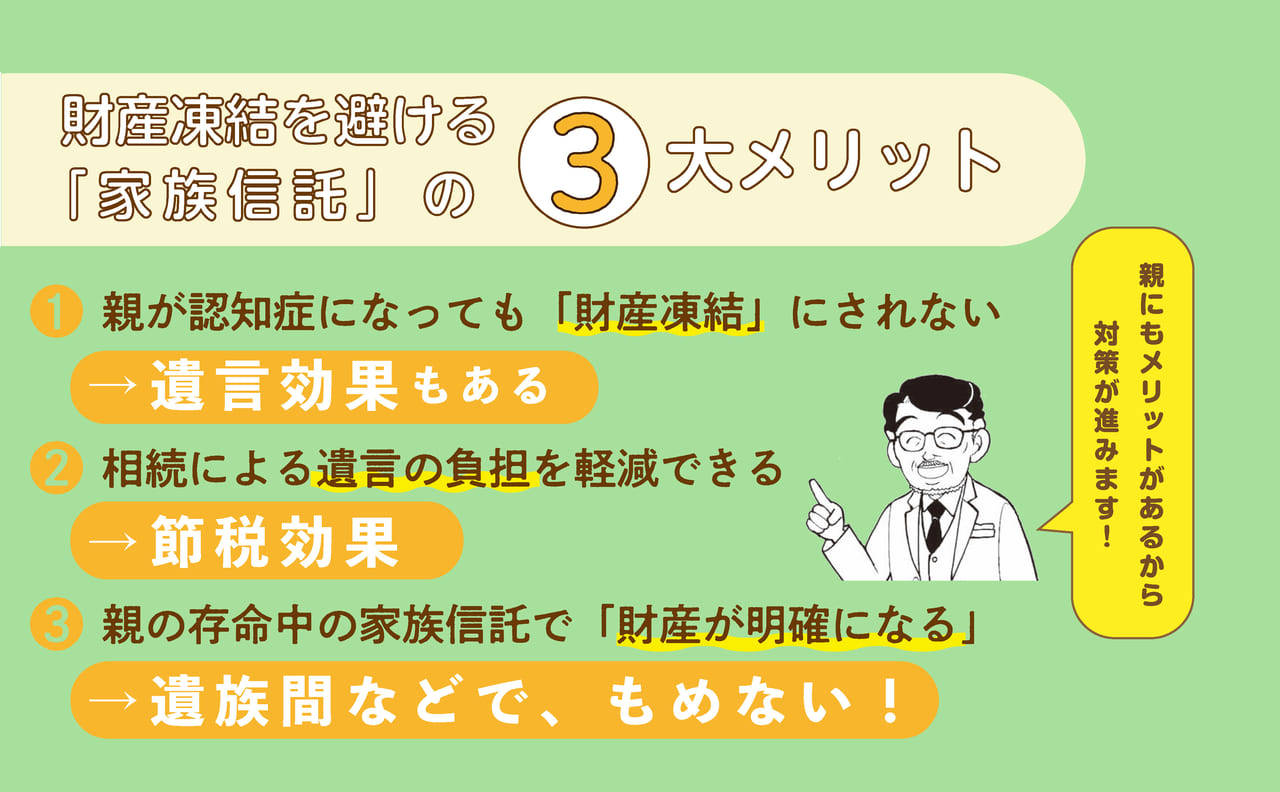

「家族信託」のメリットとは――?

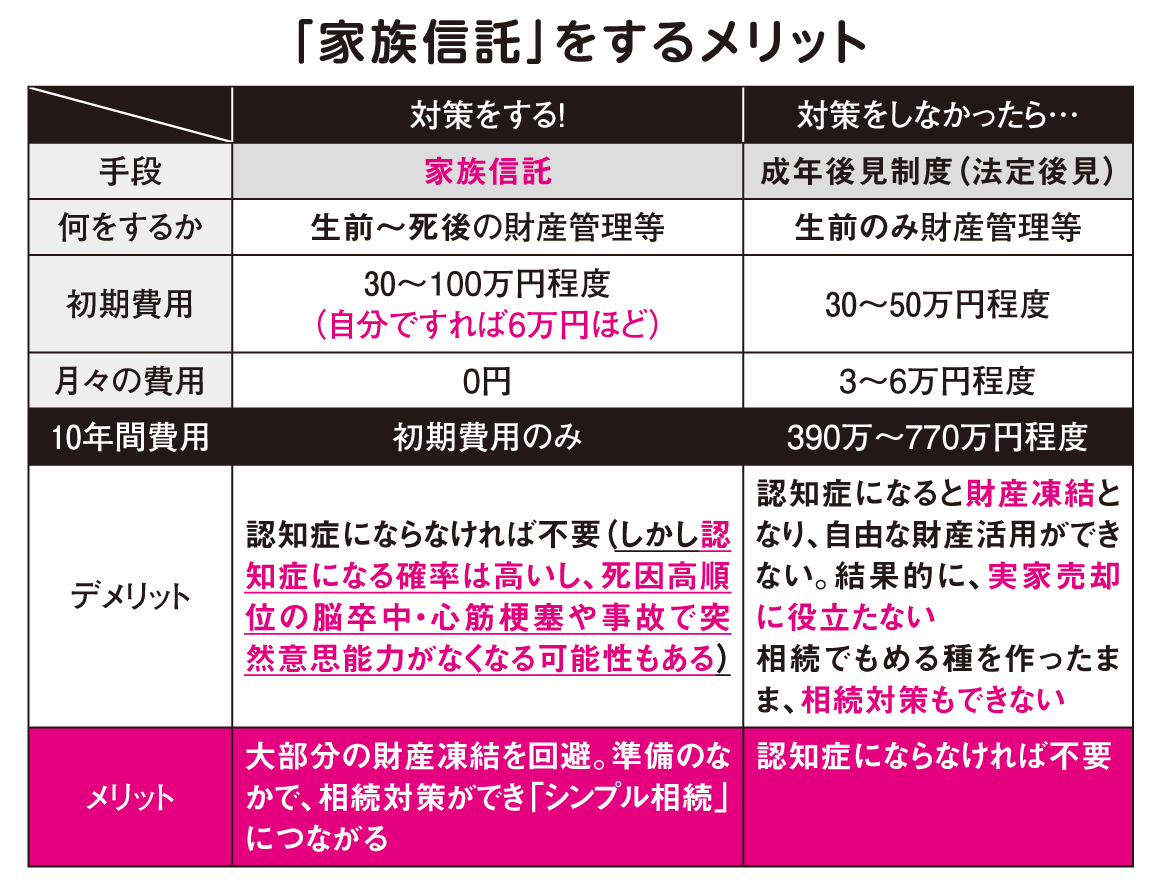

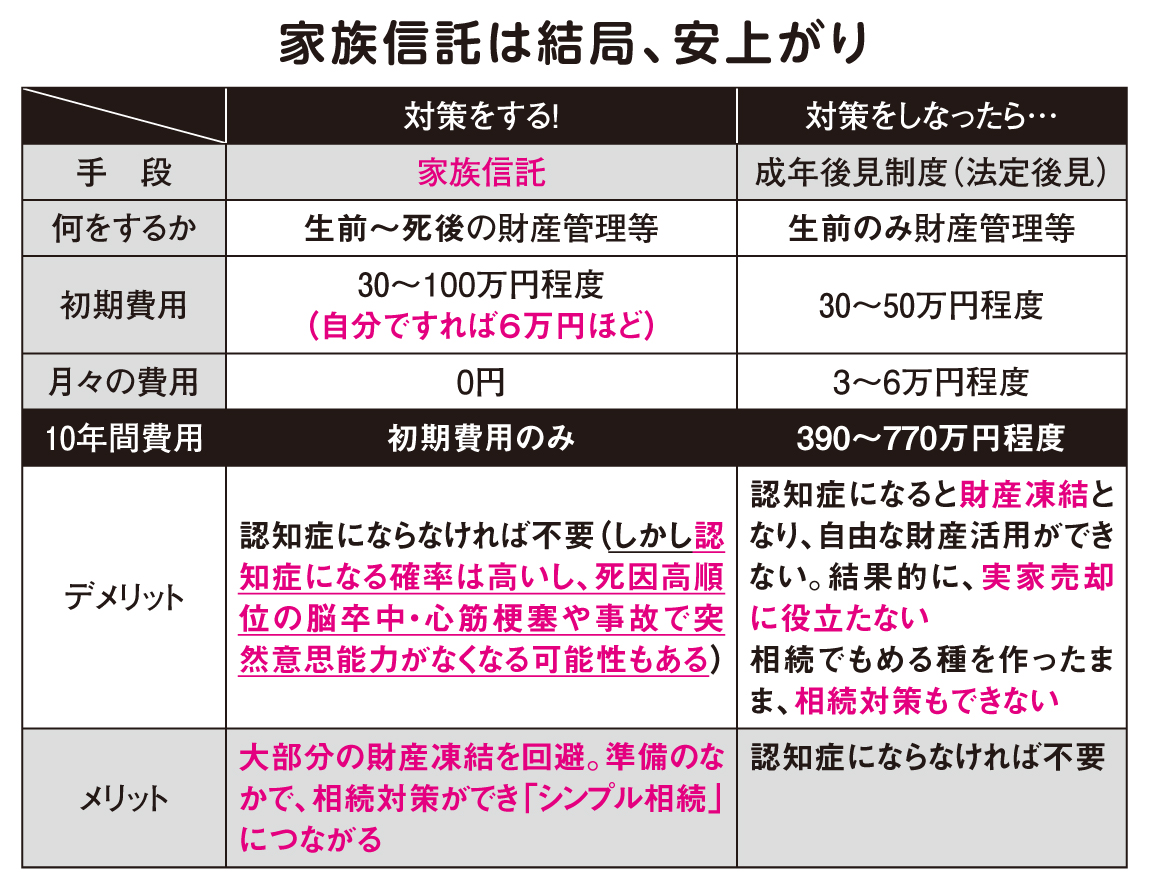

これまでのことをまとめると、上記の表のようになります。対策である「家族信託」をするか?

しないとした場合、認知症になってしまった後に、成年後見人制度を利用するかどうかの一覧です。その他に、成年後見人制度のもう一つの「任意後見」の選択があります。

しかし、後でお話ししますが、結局は「法定後見」のように縛られ、費用も同等程度にかかるので、これもお勧めできません。

なので、この表のように明らかに認知症になる前に「家族信託」をする方が有益です。

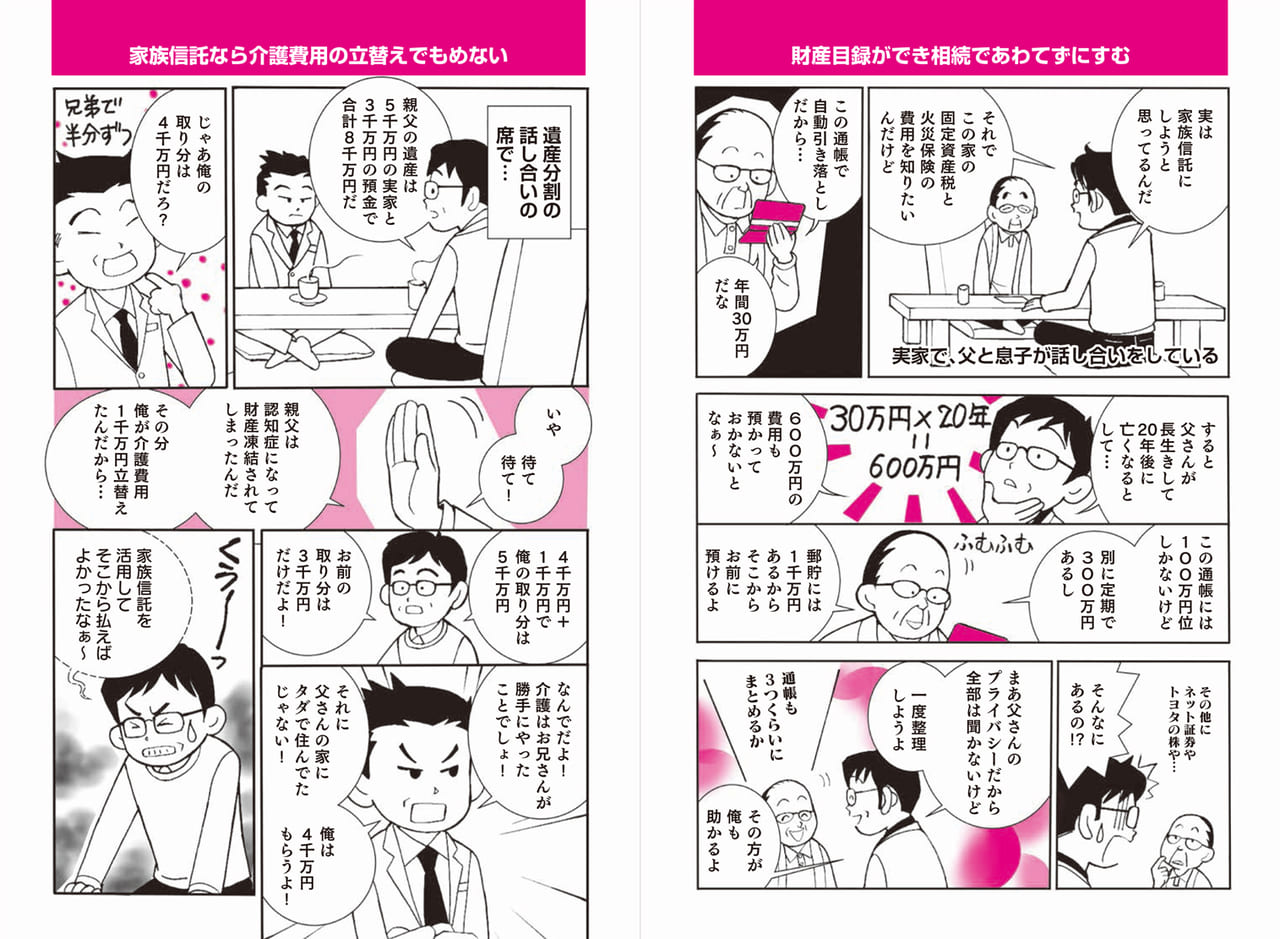

何もせずに認知症になってしまうと、「デメリット」にあるように、財産凍結されて、相続対策もできず、加えて10年間としても700万円程度かかってしまうのです。しかも、この表には書いてありませんが、その分だけ、相続財産も減ってしまうのです。

それでも、「家族信託」をしていない方がいまだに多いのは、①「家族信託」自体が、専門家も含めて、まだあまり知られていない。②認知症になって財産凍結になることも知らない。③何とかなると思っている……などがあげられます。③については①、②を知らないことも影響しています。特に②については、世の中がコンプライアンス(法令遵守)という〝手続き〟にうるさくなっていることへの認識が薄く、「それは大企業の話でしょ」に留まっているのです。そうです、銀行は大企業ですよね。

また、「何とかなる」というなかで、多くの親が言う台詞が「うちは仲がよいから」とか「そんなに財産がないから」です。しかし、それは幻想にしか過ぎません。

〝仲がよい〟のは、親がまだ生きていて、財産の分配が始まっていないからに過ぎません。亡くなってからは、昔のような家督相続で長男が全部を相続、とはならない世の中です。子どもはそれぞれ生活があって、ローンの返済・教育費の負担を背負って精一杯です。「もらえるものなら欲しい」と思っています。子どもの配偶者も黙ってはいないものです。それがご時世なのです。

「認知症」が疑われたら、すぐに「家族信託」を!

ところで、皆さんのお家では、火災保険を掛けていますよね。しかし、自宅が火災になる確率は、0.1%以下です。また、車に自賠責以外の任意保険を掛けていますよね。死亡事故などの重大な自動車事故の確率もまた、0.1%以下です。多くの方は、一生のうちで、火災も出さず、死亡事故も起こしません。しかし、年間何十万円もの保険を掛けています。

それなのに、20%以上にもなろうという「法的な死」に対して何も対応をしていないのは、①家族信託、②財産凍結について、社会全体が無知なのです。家族信託をしなければならないという常識に、社会がなっていないのです。(中略)

でも、認知症にならなかったら「家族信託」に掛けた費用は無駄じゃないか、と思われますか?

それは火災や自動車事故に遭わなかったら保険料が無駄になると考えるのと同じです。起きるかどうかわからないからリスクなのです。認知症になって、成年後見人を付けたら700万円前後かかるかもしれません。その分、遺産も減ってしまうよりは、親の介護のことも考えて「家族信託」の契約をするべきなのです。(中略)

ここまで言っても、多くの方が踏み出しません。

火災保険や自動車保険のように、社会的な常識になっていないので、左右を見て、「皆がやっていないから」と放置しているのです。まして、それに30~100万円の費用がかかるので二の足を踏んでしまうのです。私のお客様でもそうです。でも、そうこうしているうちに、ポツリポツリと手遅れが発生してきてしまうようになりました。

いざそうなってから「先生に言われたときに家族信託をやっておけばよかった」と泣き言を言われても、どうにもなりません。(中略)

それから、世の中の常識に反することを、もう一つ、誤解を恐れず申し上げます。世の中では、「認知症が疑われたらお医者さんへ」となっていますが、違います。万一、認知症の診断などされたら最後、「財産凍結」なのです。

だから、新しい常識はこうです。「認知症が疑われたら、即、家族信託!」。それが最後のチャンスです。

先の図「家族信託の3大メリット」にもある通り、「家族信託」は、実質的に遺言書とすることもできる、と牧口氏。あらゆる危機に対応するための、最大級の備え……そんな「家族信託」について、この機会にぜひ、考えてみてはいかがでしょう――?

マンガ・イラスト/宇井野りお

\好評発売中!/

『日本一シンプルな相続対策』

著:牧口晴一

牧口 晴一(まきぐち・せいいち)

昭和28年生まれ。税理士・行政書士・法務大臣認証事業承継ADR調停補佐人。慶應義塾大学法学部卒、名古屋大学大学院 法学研究科(会社法)修了。税理士試験5科目合格。昭和61年開業。2015年『税務弘報』9月号で「トップランナースペシャリスト9」に選出。税理士等の専門家向けに『牧口大学』、『丸の内相続大学校』などの講演をするほか、一般向けには「相続博士・事業承継博士」としてパフォーマンス豊かに、分かり易く、時には落語調に「楽しく」聞かせる第一人者として活動する。また地域ボランティア活動の一環としてNHK文化センターで相続・会計・事業承継の講座を10年余り担当している。主な著書に『非公開株式譲渡の法務・税務(第7版)』『事業承継に活かす納税猶予・免除の実務(第3版)』、『組織再編・資本等取引をめぐる税務の基礎(第4版)』、<以上、中央経済社>、『図解&イラスト 中小企業の事業承継(第14版)』<清文社>等多数。